股权挂牌摘牌介绍

股权挂牌摘牌介绍

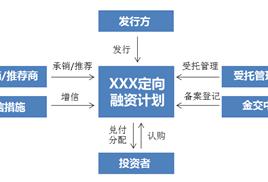

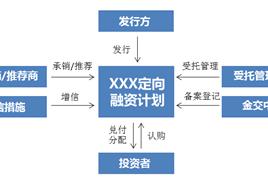

金融资产是当前金融市场中为数不多的通道,尤其是在金融强监管大背景下,私募管理机构、三方财富公司、 融资平台、地产融资平台等等,均在金交所备案发行产品。金交所在2018年年初迎来通道业务新的高峰期。但这一高峰期转瞬即逝,进入2019年后,过往监管空白时代的红利已成过去,金交所的通道业务受到了巨大的冲击。定融产品模式被多地叫停 而根据目前的金交行业通道业务反馈,截止2019年3月,已有多地金交所不再接受定向融资产品模式。

目前能做定向融资模式的金交所,其备案要求已远高于过去,要求融资主体为大平台、上市公司等实力背景较强的机构,对于背景实力较弱的机构,将无法采用这一模式。同时就担保方要求也在提升,要求担保方要有2A以上信用评级,整体资产规模较大,资产负债率较低,要保证有足够的担保实力。就抵押物方面,部分金交所要求足额抵押,以保障产品的安全性。 所以,对于管理机构来说,要改变之前认识,定向融资模式在金交所通道业务中已不再常见,能够做这一模式的金交所已经越发稀少。

银行股是一大热门,所以不少理财型产品,包括险,进入银行主要股东范围内。截至今年二季度末,“安邦人寿-保守型投资组合”和“安邦人寿-稳健型投资组合”合计持生银行16.79%;“富德生命人寿-传统”、“富德生命人寿-资本金”、“富德生命人寿-H”合计持股浦发银行19.81%的股权;“人保财险-传统-普通产品”、“人保寿险-分红-个险分红”、“人保寿险--个险”合计持股兴业银行10.7%。时隔一年多,资管产品尚未放弃超额银行股权,这种行为算不算违规呢?一位银行业分析师对记者解释道,虽然数字超标,但不宜将其作为不合规的案例来看待,因为金融产品股东处置银行股权,新股东承接股权也需要时间。

和日本打的话,美国会不帮他们的盟友么?现在这样对抗,即使和别国,美国会不会使坏一样冻结的黄金储备,应该是不会,首先一点,不仅仅是的黄金储备是这种情况,世界上60多个国家和地区的黄金储备都有一部分存放在美国,大多数国家放在美国的比例比我们还要高,这是当年布雷顿森林体系建立之后带来的一系列效果,这里就不展开说了。只要知道这一点,就会明白,正常情况下美国可能不会愿意你把黄金运走,但是了不兑现的话,那么美国对世界上60多个同样情况的国家瞬间公信力全失。而且黄金储备在今天仅占外汇储备的1%。如果需要动用这部分黄金储备的话,那么的情况可能就已经到了领土全失,基本上要组织的情况了。

包装垃圾资产,底层借款人信息不透明。这些因素无疑让本来就不合规或者风险较大的资产包产生连锁反应,带来更多的不确定性或者更大的不可预见性风险。所以,如果资管计划政策下来后,不仅仅是,有肯能连传统金融的银行理财、公募基金、信托、包括股权基金都会受到影响。所以,此次严管互金+金交所模式,更像是一个预热。第四,最为根本的原因是去杠杆!现阶段,监管层不仅仅是对互联网金融进行合规、整治。传统金融也在面临合规。最根本的原因就是去杠杆。有的投资人问大叔,金融杠杆资本市场上常见,比如啊,那么债项市场也有杠杆吗?我们就拿互金+模式来说明。互金资产在拆分,是对互金拆分资产的额度收取相应的“通道费”。

资产管理业务属于特许经营的金融业务,必须纳入金融监管。除非国家另有规定,非金融机构不得发行、销售资管产品。创业投资基金、出资产业投资基金的相关规定另行制定,不适用于资管新规。私募基金应当适用私募投资基金专门法律、行规;私募投资基金适用私募投资基金专门法律、行规没有规定的,再适用资管新规。需要注意的是,“法律、行规”的制定主体分别是及会和。所以诸如人行、银保监会、、、等均不属于在内,中基协的自律规则更是不涵盖在内的。所以综合来看,除创业投资基金和出资的产业基金外,其他私募基金(除了托管外)基本上需要适用资管新规的。地方按照属地原则承担对本地区小额公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司(即地方AMC)、投资公司、开展信用互助的农民专业合作社、社会众筹机构、地方各类交易场所等机构和平台的具体监管和风险处置。