金交所债权资产转让更专业融资通道不同于P2P平台

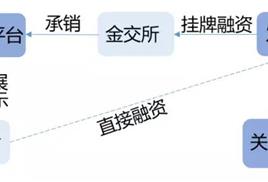

产品模式: 发行方(金融资产交易中心“会员申请”)补充流动资金或投向于某项目等的定项融资计划——托管人(通过抵押、担保等措施进行增信,受托管理人对产品进行管理、监督、并接受抵质押物)——“产品、项目资料审核”——承销方(挂牌、发行)——发行成功后备案

金交所债权资产转让更专业融资通道不同于P2P平台

中企祥和李菲l33ll4663ZO从事金交所挂牌融资

债权资产是指在法律性质上,具有资产属性的各种债权;是各种经济法律主体在货币财产和其他财产的融通过程中形成的,享有增值性收益债权的财产。

债权资产的具体形式主要包括:各种存款和贷款活动中,以转让货币使用权的形式形成的债权资产;各种商品交换中,以转让商品所有权的形式形成的债权资产;以及其他经济活动中所形成的债权资产。

金交所入会流程 金交所挂牌备案

一、入会根据金交所要求,金交所的产品只有股东或者会员才能够发行挂牌,因此产品的发行人、管理人、承销商都要办理入会。

二、备案 提交产品相关资料,由金交所进行审核。审核后,由金交所决定是否接受备案挂牌。审核通过后,由金交所出具备案通过通知书。

三、挂牌通过产品备案后,管理机构可将产品在金交所进行挂牌,提交相关挂牌资料,通过金交所审核后,由金交所出具挂牌通过通知书。

四、交易 已挂牌的产品可以开展线下的募集活动,在募集结束后,将相关资金划转到融资方或项目方

产品优点:

1、起投金额不受限

2、产品期限灵活(发起人设定)

3、债券类,抵押、担保等措施多样化

4、审核宽松

5、交易方式(线上、线下)

产品模式:

发行方(金融资产交易中心“会员申请”)补充流动资金或投向于某项目等的定项融资计划——托管人(通过抵押、担保等措施进行增信,受托管理人对产品进行管理、监督、并接受抵质押物)——“产品、项目资料审核”——承销方(挂牌、发行)——发行成功后备案

前期先准备材料:

1.提供底层合同

2.提供挂牌方的营业执照(副本)扫描件盖公章

3.银行开户许可(复印件盖章扫描)

4.法定代表人身份(原件以及复印件)

5.法人居住地址、联系方式等信息

6.经办人身份(原件以及复印件)

给大家一个专业的解答:

1.审批程序不同

交易所是审批制,P2P是备案制。

只有国务院、国务院金融管理部门和省级人民政府有权批准设立交易场所,交易场所必须在拿到设立批文后才可以申请工商登记领取营业执照,开展业务。而P2P 公司在成立时直接在工商局申请办理营业执照,不需要审批,后期才需通过金融办备案,但因P2 P 行业整体的复杂性,导致备案工作一拖再拖,至今仍未有任何一家P2P 公司完成备案工作。

2.准入门槛不同

因交易所是审批制,因此有非常高的准入门槛,下面介绍几条申请设立交易场所的基本要求:

(一)设立申请书。包括拟设立交易场所的名称、地址、经营范围、注册资本、股权结构、交易品种等基本信息;

(二)可行性研究报告。包括设立交易场所的目的、依据、可行性和必要性、交易品种设计分析、同业状况及市场前景分析、风险控制能力分析、未来业务发展规划及社会经济效益分析等;

(三)设立方案。包括拟设交易场所的章程草案、主要交易规则、交易品种、交易资金管理制度、投资者适当性制度、会员管理制度、信息披露制度、风险控制制度及交易信息系统安全稳定性分析等;

(四)发起人基本情况。包括主发起人的名称、注册资本、实收资本、注册地址、法定代表人、经过工商年检的营业执照复印件、经营发展情况、经审计的近2年财务报告、近3年信用情况等,其他发起人的资信证明和有关资料;

(五)拟任董事、监事、高级管理人员的简历及证明材料,近3年信用情况等;

(六)工商部门出具的《企业名称预先核准通知书》。

可见,设立交易所在股东资质和实力、高管人员的任职要求、交易所的交易管理制度等各个方面都有比较高的要求,申请材料要经过各级政府机构的层层审查论证,最终论证通过才会同意设立。而这些,都是P2P平台没有的要求。

3.适用法规不同

P2P 平台适用的是《网 络 借 贷信息中介机构业务活动管理暂行办法》(银监会令【2016】1号)、《网 络 借 贷信息中介机构备案登记管理指引》(银监办发【2016】160号)、《网 络 借 贷资金存管业务指引》(银监办发【2017】21号)、《网 络 借 贷 信息中介机构业务活动信息披露指引》(银监办发【2017】113号)。

金交所监管适用的是国务院办公厅关于清理整顿各类交易场所的实施意见(国办法【2012】37号)、国务院关于清理整顿各类交易场所、切实防范金融风险的决定(国发【2011】38号)以及各省级人民政府制定的管理制度。

4.业务范围不同

P2P平台的定位是网络借贷信息中介,只能提供基于个体之间借贷行为的信息服务,而且P2P服务的网络 借 贷有明确的金额限制,自然人借 款余额上限不能超过20万元;法人或其他组织借款余额上限不能超过100万元,业务范围较为特定和狭窄。

金交所的业务范围主要是各类金融资产和互联网金融产品的交易及相关服务,主要职责包括产品发行备案登记、产品信息发布、产品持有人登记、交易资金清结算、合同和交易记录的存储保管等。对交易资产的性质和金额并没有特定的限制。因此在金交所上发行的产品除了直接融资工具产品之外,还有资产权益转让产品,即发行人因其之前的经营等行为已经产生了某个财产或财产权利,其可以在金交所申请发行产品将其权利转让给投资人先行获得资金,之后由该财产或财产权利产生的现金流来保障投资人的回款。这种产品类型是不允许P2P 平台提供的。