金交所债权定融定投摘牌时间

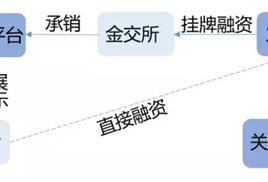

金交所合作产品模式主要面临的合规风险是收益权的拆分转 让。由于底层资产的金额较大不利于募集,互联网平台往往与金交所合作通过分期募集、金额拆分等形式将收 益权分拆,以达到降低投资者门槛的目的。

金交所债权定融定投摘牌时间

李菲l33ll463ZO,本人从事私募及金交所挂牌相关行业

金交所备案和金交所挂牌是一样的,金交所有监管套利的能力,我们还是以中京东金融的一个投资标的为

例。假设首创的资管计划是最终资产不是二次包装产物,整个交易结构中监管部门完全是分散的。资管计划归

证 监会管,而定向资管计划通过审核比较容易。信用保证保险归保 监会管,而金交所归地方金融办管理,金

融办对挂牌资产的监管实行报备制。最终互联网金融行业也处在多头监管的情况。针对于现有的金交所对资产

操作方式来说,监管部门很难穿透到最后一层。从理论上来说底层资产可以随便是什么,比如房产抵 押、商业

保理、甚至是一些地方的城投债,而在投资端却面对的是“无知”的投资者,监管并没有有效的监管方式,导

致了监管套利的机会。

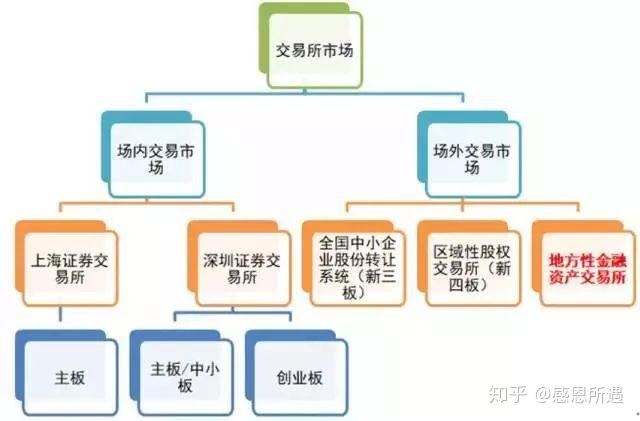

一位金交所内部人士向记者介绍,“包括这9家交易所在内,现在国内应该有70多家金交所。”据了解,对于当

前场外金产交易场所具体数量,业内看法不统一,主要有76家和79家两种说法。他所说的9家交易所,是指位于

天津、北京、重庆、武汉、四川、大连、安徽、福建、河北9个省市的金交所,这一批是最早通过部际联席会议

验收的金产交易场所,其中,北金所早在4年前就成为银行间市场交易会员(仅限非债券交易)。“其实,交易

所和交易中心的权限是一样的,功能也是一样的,包括这几年新批的互联网金产交易中心等——审批起来比较

快,不用经过部际联席会议。在不少地区,例如广东和浙江,都批了好几家。”深圳前海金交所一名前员工说

。近4年。业内人士表示,一些金交所与互金平台合作发产品的收入占其总收入的30%左右。业内人士表示,在

互联网平台发行金交所产品主要方式有三种,资产收益权转让、定向计划和定向委托投资计划,都是违规的重

灾区,是本次64号文监管的重点。上述人士表示,金交所合作产品模式主要面临的合规风险是收益权的拆分转

让。由于底层资产的金额较大不利于募集,互联网平台往往与金交所合作通过分期募集、金额拆分等形式将收

益权分拆,以达到降低投资者门槛的目的。并且底层资产为、券商、信托等资管计划的产品需要满足合格投资

者的要求,但不少互联网平台产品设置的门槛远低于监管要求。在中国人民大学金融与研究所研究员顾雷看来

,金交所在诞生之初就开始跟P2P等互联网平台合作。

自热火锅品牌莫小仙获金鼎资本数千万A轮融资

5月15日,亿欧获悉,自热火锅品牌“莫小仙”获得数千万融资,金鼎资本独家投资。莫小仙创始人王正齐表示

,本轮融资将主要用于线下渠道拓展、优化全产业链、品牌打造等方面,进一步拓展市场份额,打造新生代专

业的国民自热火锅品牌。

金鼎资本方面表示,在自热食品领域发展的新机遇中,将与莫小仙在全产业链优化、强化品牌定位,以及全渠

道布局上完成更深度合作。

全渠道布局、直播种草、产品聚焦

莫小仙成立于2017年,创立之初团队致力于打造线上线下全渠道的新品类品牌。基于此前在食品领域的营销经

验,莫小仙团队一开始通过线上分销体系进行售卖,并且获得了聚划算、淘抢购的曝光。

通过淘系投放和线上分销等方式,莫小仙建立起初步的品牌影响力。根据消费者搜索关键词,莫小仙在2018年

天猫自热火锅品类销量排名第一。经营一年、积累了一些品牌认知之后,莫小仙才开出了天猫旗舰店。

2019年6月莫小仙开始全面拓展线下渠道,并将渠道战略重心放到线下销售体系的搭建,组建了专业化运营团队

,进行全国范围渠道铺设,目前已有经销商超过300家,进驻了沃尔玛、大润发、家乐福、盒马、美宜佳、胖东

来、全家等众多大型KA超市和便利店,覆盖终端渠道超过10万个。目前莫小仙线上线下销售占比各占50%左右

,完成了线上线下全渠道布局。

定融计划

债券类产品发行(其他类备案可考虑)

三天入会+过会

定融计划:以债权形式发行定向融资计划。

时间:2周~1个月完成发行。

定向融资计划

起投金额10万元;可以做p2p产品、p2C产品、信托产品、基金产品等...

只要您有项目我来帮你发行!操作简单快捷

1、什么是金交所定向融资计划?

是指在中国境内依法注册的公司、企业及其他商事主体在中国境内以非公开方式募集和转让,

约定在一定期限还本付息的债券。发债主体应当以非公开方式募集债券,每款私募债券的投

资者合计不得超过200人。

2、定向融资计划特点列举:

A:采用备案制;

B:直接融资方式;

C:采用非公开的方式募集,每次备案的私募债券投资者人数不超过200人;

D:采用合格投资者制度,目前要求自然人投资者提供100万元金融资产证明;

E:可分次备案分期发行,投资者认购金额可以低于100万元,一般20万起投

F:方案设计灵活,可做结构化设计,可附选择权等;

H:要求发行人提供一定的内外部增新措施;

I:债券存续期间有适当的信息披露要求;